SUMMARY 記事のまとめ

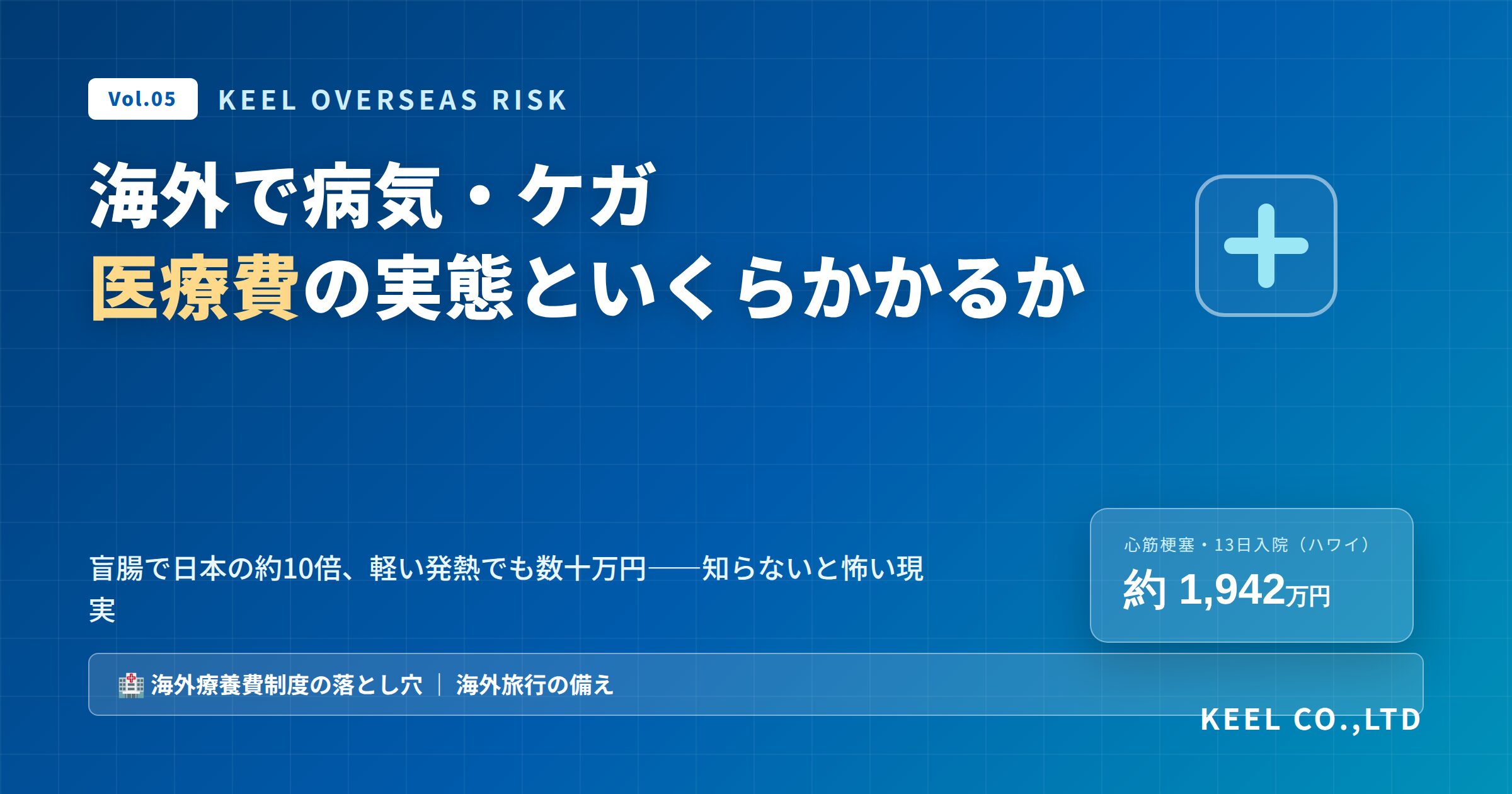

海外旅行で最も多いトラブルが、現地での病気やケガです。そして日本人が驚くのが、その医療費の高さ。盲腸の手術で数百万円、心筋梗塞で約2,000万円という実例もあります。この記事では、なぜ海外の医療費はこんなに高いのか、実際にいくらかかるのか、日本の健康保険は使えるのか、そして帰国後の「海外療養費制度」の落とし穴まで、出発前に知っておきたい医療費の実態を、やさしく解説します。

この記事の要点(3行)

① 海外、特にアメリカは自由診療中心・救急車有料で、医療費が高額になりやすい。

② 盲腸で日本の約10倍、軽い発熱の受診でも数十万円かかった実例があります。

③ 日本の健康保険証は海外では使えず、海外療養費制度も日本基準のため差額は自己負担。

なぜ海外の医療費は、こんなに高いの?

POINT

海外、特にアメリカでは「自由診療が中心」「救急車が有料」など、日本とは医療制度そのものが違います。日本の国民皆保険のような仕組みがないため、医療費が高額になりやすいのです。

「海外の医療費は高い」とよく聞きますが、なぜそこまで高くなるのでしょうか。理由は、日本と海外では医療制度の仕組みが根本から違うからです。

日本には「国民皆保険」という、誰もが公的医療保険に加入する仕組みがあり、医療費の自己負担は原則3割で済みます。一方、アメリカなどでは自由診療が中心で、病院が治療費を自由に設定できます。さらに、日本では無料の救急車が有料(数十万円かかることも)だったりと、いろいろな場面で日本の「当たり前」が通用しません。こうした制度の違いが、医療費の桁を大きく押し上げているのです。

実例で見る:海外の医療費はいくらかかるのか

POINT

盲腸の手術は日本の約10倍。ちょっとした発熱の受診でも数十万円。重い病気では2,000万円近い実例もあります。「軽い症状だから」と油断できないのが海外の医療費です。

実際に、海外でどのくらいの医療費がかかったのか。損害保険会社などが公表している実例には、次のようなケースがあります。

注目したいのは、最後の「喉の痛み・発熱」で約67万円という事例です。大きな事故や手術ではなく、誰にでも起こり得る軽い症状でも、これだけの費用が発生しています。「ちょっと体調を崩しただけ」が、思わぬ高額請求につながるのが海外なのです。

特にアメリカの医療費はとても高く、盲腸の治療費は日本の約10倍になるとも言われています。渡航先によって金額は大きく変わりますが、「日本の感覚」で考えると危ない、ということが、これらの実例からよく分かります。

日本の健康保険証は、海外では使えません

POINT

日本の健康保険証は、海外の医療機関では使えません。現地ではまず全額を自己負担(立替払い)するのが基本。支払えないと、診察を受けられないこともあります。

「日本の健康保険に入っているから大丈夫」——これは大きな誤解です。日本の健康保険証は、海外の医療機関では使えません。現地で治療を受ける場合、基本的にはその場でクレジットカードなどによる「全額自己負担(立替払い)」を求められます。

さらに心配なのは、海外では治療費を支払えないと判断されると、診察すらしてもらえないケースがあること。高額な治療費を前に、必要な治療が受けられない——そんな事態を避けるためにも、医療費の備えは渡航前に考えておきたいものです。

帰国後に戻る「海外療養費制度」の落とし穴

POINT

帰国後に医療費の一部が戻る「海外療養費制度」はありますが、計算は”日本の基準”。現地との差額は自己負担で、手続きも煩雑です。これだけで安心とは言えません。

「帰国後に申請すれば、医療費が戻ってくる制度があるのでは」——そのとおり、海外療養費制度という公的な仕組みがあります。海外で急な病気やケガで現地の病院にかかった場合、加入している健康保険組合などから、医療費の一部が払い戻されます。

ただし、これには見落としがちな落とし穴があります。

つまり、海外療養費制度は「いくらか戻ってくる」ものの、高額な医療費のすべてをまかなうものではないのです。マンハッタンで100万円超を払っても、戻ってくるのは日本基準のごくわずか——というのが現実です。

医療費以外にも、こんな費用がかかります

POINT

海外での病気・ケガは、治療費だけでは終わりません。ご家族が駆けつける費用や、日本へ移送する費用など、付随する出費も大きくなります。

海外で重い病気やケガをした場合、かかるのは治療費だけではありません。次のような付随費用も、まとまった金額になります。

本人が入院し、ご家族が急きょ現地へ向かう場合の渡航費・滞在費(救援者費用)。航空券や宿泊が高額になることも。

現地での治療が難しく、医師や看護師が付き添って日本へ移送する場合、数百万〜1,000万円規模になることもあります。

言葉の通じない国での治療では、医療通訳の手配が必要になる場合も。意思疎通の問題は、治療の質にも関わります。

まとめ:知っておけば、備え方が見えてきます

海外の医療費の実態について、要点を振り返りましょう。

- 海外、特にアメリカは自由診療中心・救急車有料で医療費が高額になりやすい

- 盲腸で日本の約10倍、心筋梗塞で約2,000万円という実例も

- 軽い発熱の受診でも数十万円かかることがある

- 日本の健康保険証は海外では使えない。原則は全額立替払い

- 海外療養費制度は日本基準で計算され、差額は自己負担。これだけでは不十分

海外の医療費は、知らないと不安をあおるばかりですが、実態を正しく知れば「では、どう備えるか」が見えてきます。渡航前に医療費のリスクを理解し、ご自身の状況に合った備え(クレジットカード付帯保険の確認や、必要に応じた上乗せなど)を整えておくことが大切です。株式会社キールは「向かい風を、推進力へ」をフィロソフィーに、皆さまが安心して旅を楽しめるよう、リスクの正しい知識をお届けしています。

引受保険会社:AIG損害保険株式会社/取扱代理店:株式会社キール

よくあるご質問(FAQ)

Q1. 短期の旅行や、医療費の安い国への旅行でも、医療費の備えは必要ですか?

はい、必要です。医療費の高さは国によって差がありますが、「安い国」と思っていても、重い病気やケガ、緊急移送が必要なケースでは高額になります。また、医療費が比較的安い国でも、日本人が安心して受診できる設備の整った私立病院は、自由診療で高額なことが多いです。短期旅行でも、到着初日の食あたりや事故は起こり得ます。日数や渡航先にかかわらず、医療費のリスクは知っておく価値があります。

Q2. 持病がある場合、海外での医療費はどう考えればよいですか?

持病がある場合は、いつもより慎重な備えが必要です。海外で持病が急に悪化すると、緊急手術や専門的な治療、場合によっては医師付き添いでの帰国移送などで、とても高額な費用がかかることがあります。まず出発前に主治医へ、渡航できるかどうかや注意点を相談してください。また、現地の医師に渡せるよう、英文の処方箋や診断書を用意しておくと安心です。持病の状態によっては、通常の備えでは対応できる範囲が限られることもあるため、専門家に相談しながら準備を進める方法もあります。

Q3. 現地で高額な医療費を請求されたら、その場でどうすればよいですか?

まず落ち着いて、加入している保険会社やカード会社の緊急アシスタンスデスク(24時間対応のことが多い)に連絡してください。保険によっては、病院と保険会社が直接やり取りして自己負担なしで治療を受けられる「キャッシュレス対応」が使える場合があります。連絡先は、出発前にスマホや手帳に控えておくことが大切です。また、領収書や診療明細書は、帰国後の手続きに必要になるため、必ず受け取って保管してください。言葉が不安な場合は、日本語サポートのある窓口を事前に確認しておくと安心です。

関連記事

このテーマに関連するお役立ち記事も、あわせてご覧ください。公開予定の記事は、配信日になると自動でリンクが有効になります。